「扶養から外れないといけなくなる。どうしよう。」

こんな悩みを抱えている人の声を聞いたことがあるのではないでしょうか?

現在、従業員51人以上の事業所においては、週20時間以上の労働、月の賃金88,000円以上、2カ月以上の継続勤務見込みであれば、社会保険に加入することになっています。

また、今年2026年10月より、上記の月88,000円という条件が撤廃される予定であり、そうなると、いわゆる「106万円の壁」がなくなります。

今後も社会保険加入については、段階的に拡大していく予定とされています。

扶養内で働くという選択をしてきた人が、制度改正をきっかけに、その選択を改めて考え直す時期を迎えています。今は、そんな過渡期なのだと思います。

「共働きでしっかり働くか、それとも専業主婦でいることを選ぶのか。」

実は、この問いには正解がありません。

なぜなら、「何を大切にするか」によって答えが変わるからです。

今回は、その答えを見つけるために3つの視点から考えてみたいと思います。

1つ目の視点「金銭面(経済的合理性)」

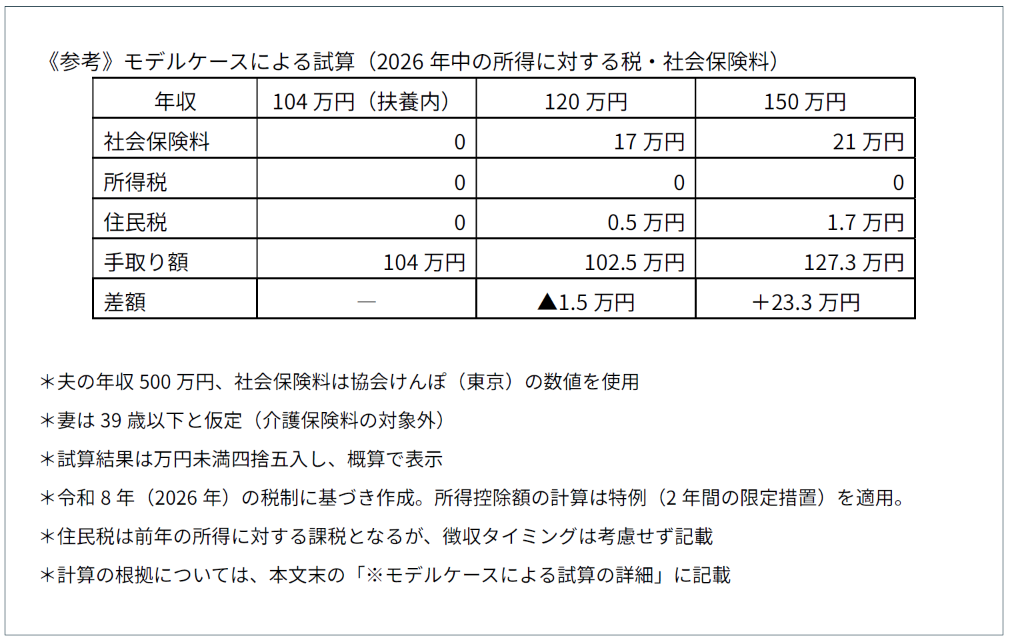

まず、専業主婦(扶養内)から共働き(扶養外)になるとどのくらい影響があるのか、それを数字で確認します。

その確認方法は次の手順で行います。

① 共働き後の家計における可処分所得(手取り額)を計算する

これまでの可処分所得から

- 本人の今後の見込み年収をプラスする

- 本人の見込み年収に対する税・社会保険料をマイナスする

- 配偶者(被扶養者)の配偶者控除・配偶者特別控除の適用除外後の増税分をマイナスする

② 共働き後の生活費への影響を見積もる

これまでの生活費から

- 子どもに係る費用の影響を見積もる

・ 保育料

・ 学童保育料

・ 高等教育の修学支援新制度 - 働き方が変わることで影響が見込める費用を見積もる

・ 通勤費(会社負担かどうか)

・ 被服費

・ 外食・惣菜等の中食費増加 - 自治体による所得基準の各種助成制度を利用している場合の影響を見積もる

③ 老後資金への影響(差額)を試算する

厚生年金に加入すると、老齢厚生年金(報酬比例部分)が上乗せされます。増加額の概算方法は以下の通りです。

年間の年金増加額 = 標準報酬月額 × 5.481/1000 × 12ヶ月

《例》

年収120万円(標準報酬月額を10万円とする)の1年加入あたりの年金増加額(年額)は約6,600円です。

10年間厚生年金の加入した場合、受給する年金額は66,000円増加する計算です。

働き方の変化による公的年金の試算については、厚生労働省「公的年金シミュレーター」の活用※1をおすすめします。

このシミュレーターにより、次の2つの試算を行い、差額を確認してみてください。

・現在の状況が継続する場合の公的年金額を試算

・今後の働き方が変わった場合の公的年金額を試算

公的年金だけではなく、企業年金制度がある場合はその内容も確認します。

さらに、確定拠出年金の利用(専業主婦とそれ以外では拠出限度額が異なる)についても検討してみましょう。所得税の軽減につながる可能性があります。※2

・・・+α キャッシュフロー表をつくってみる・・・

上記のように概算を計算することができたら、キャッシュフロー表をつくってみるのはいかがでしょうか?

キャッシュフロー表とは、収入や支出、貯蓄残高の流れを時系列に整理した表です。 これにより、将来の収支状況を予測し、ライフイベントごとの資金計画を立てたり、生計が維持できるかを確認したりします。

FPに依頼する人もいますが、自分で作成することも可能です。日本FP協会がHPにて形式を提供しています。※3

2つ目の視点「リスク管理」

共働きの大きな利点は、家計において収入源が分散する分、リスクヘッジになることです。1つの収入減が途絶えた時、別に継続した収入があることは大きな助けになります。

そして、保障や万が一の時という観点で手厚さに違いが出てきます。

① 本人の保障

会社の健康保険への加入によって、次のような支援を受けられます。(国民健康保険は対象外)

・ 傷病手当金

4日以上の療養を必要とする病気やケガの休職の間(最長1年6カ月)、標準報酬日額(月の基本給+諸手当相当の日割り)の2/3相当を支給

・ 出産手当金

出産のために休職する一定の期間中、標準報酬日額の2/3相当を支給

企業や業界団体が運営する健康保険組合の場合、その健康保険加入者に対して、独自に給付制度を設けている場合があります(付加給付)。例として、医療費の自己負担額の支援や人間ドック補助などがありますが、これは、扶養されている方も利用できるケースが多いです。

よって、共働きすることによって、加入している健康保険組合が変わり、受けられるサポートが異なることになります。

② 配偶者の保障

生計を維持するために、万一、家族の大黒柱が亡くなった際の死亡保障保険を契約している家庭は多いと思います。

その万一の必要保障額が共働きの場合は、大きく異なってきます。

必要保障額とは、生計を支える人が死亡した後の収支を予測して算出します。

見込み支出額(生活費や教育費など)- 見込み収入額(遺族年金や遺族自身の収入)

= 必要保障額

働き方が変わった場合、改めて計算し直すことをおすすめします。

③ 遺族年金制度改正後のそなえ

遺族年金は、遺族基礎年金と遺族厚生年金にわかれます。

遺族厚生年金の制度は、男女間の格差是正を目的として、2028年4月に次のとおり改正が予定されています。

《現行》

女性の場合

・ 配偶者死亡時、30歳未満 → 遺族厚生年金を5年間の有期給付

・ 配偶者死亡時、30歳以上 → 遺族厚生年金を無期限で給付

男性の場合

・ 配偶者死亡時、55歳未満 → 受給なし

・ 配偶者死亡時、55歳以上59歳 → 遺族厚生年金の受給権発生(支給開始は60歳)

・ 配偶者死亡時、60歳以上 → 遺族厚生年金を無期限で給付

《改正後》

男女とも

・ 配偶者死亡時、60歳未満 → 遺族厚生年金を原則5年間の有期給付(配慮措置有り)※4

・ 配偶者死亡時、60歳以上 → 遺族厚生年金を無期限で給付

今回、改正の対象となるのは、2028年度末時点で18歳年度末までの子がいない40歳未満の女性と、同じく18歳年度末までの子がいない60歳未満の男性です。

なお、この改正には制度拡充の側面もあります。

5年間の有期給付期間中は給付額が増額されるほか、これまであった年収850万円未満という受給制限も撤廃され、共働きで収入がある配偶者も受給できるようになります。

さらに、配偶者の年金記録により遺族である配偶者の老齢厚生年金への上乗せ(死亡分割)があります。

これにより、従来は無期限給付だった遺族年金が原則5年間のみとなり、自分の生計を自分で立てていくことの重みが増すことになります。

3つ目の視点「非金銭的価値」

働き方の変化は人生に多くの変化をもたらし、お金では代えられない価値が変わります。

・ キャリアの継続性

・ 自己実現

・ 社会とのつながり

・ 子育てにかけられる時間

・ 家族との時間

・ 家族が気持ちよく過ごせる環境づくり

数字では測れませんが、意思決定の最終判断はここにあると思います。

ぜひ、家族の笑顔、そしてご自身の笑顔が増えるような選択をしていただきたいです。

そして、両方の笑顔を増やすための選択をする上では、家族と価値観のすり合わせを行うことも大切です。

少し、私自身の話をします。

私は一度専業主婦となり数年を過ごした後、フルタイム勤務に戻った経験があります。専業主婦の頃は、時間があっという間に過ぎていくほど濃い日々で、家族や自分自身にじっくり向き合うことができました。

一方で、当時の私は、夫が帰宅後に自分宛ての郵便物に触ることもなく、テレビを見ながらぼんやり過ごしている姿を不思議に思っていました。

しかし、フルタイム勤務に戻って初めて、仕事から帰宅した後は、郵便物を見る気力もなく、何も考えずにただテレビを眺めている時間が、一日中働き続けた脳を休ませる大切な時間だったことを知りました。専業主婦の頃には理解できなかった夫の姿が、その時ようやく理解できたのです。

専業主婦になったからこそ見えたことがあり、フルタイム勤務に戻ったからこそ理解できたこともありました。働き方が変わると、同じ日常でも見える景色が変わるのだと実感しています。

働き方を変えるというのは、重要な決断ですが、一生その決断に縛られる必要はありません。一度試して、また自分と相談しながら、新たな決断をしていくこともできます。

今の状況で”ベターな選択”をして、状況が変われば(子どもの成長、収入の変化など)また見直せばいいのです。

ライフプランは一度決めたら終わりではなく、定期的に見直すものなのですから。

※1 厚生労働省「公的年金シミュレーター」 https://nenkin-shisan.mhlw.go.jp/

※2 確定拠出年金

iDeCo・企業型DC・国民年金基金の拠出限度額について、2026年12月より改正が予定されている。国民年金被保険者第3号(専業主婦)の掛け金限度額は変更なしの月2.3万円。それ以外の被保険者は各制度合計で月6.2万円~7.5万円に増額される。

※3 日本FP協会「便利ツールで家計をチェック」 https://www.jafp.or.jp/know/fp/sheet/

※4 遺族厚生年金改正

原則5年の有期給付対象であっても、18歳年度末までの子どもがいる場合、子どもが18歳年度末になるまでは現行制度と同じ。子どもが18歳年度末を迎えたら5年の有期給付となる。

また、5年間の有期給付が終了しても、障害年金受給者や収入が十分でない場合は、継続して給付が受けられる配慮措置がある。

※モデルケースによる試算の詳細

*給与所得控除の最低保障額:74万円(本則69万円+令和8・9年限定特例5万円)

*所得税の基礎控除:104万円(本則62万円+令和8・9年限定特例42万円、妻本人の合計所得489万円以下のため満額適用)

*住民税の基礎控除:43万円(据え置き、変更なし)

*住民税の非課税限度額(所得割):45万円(単身・扶養なしの場合、全国一律)

*住民税の均等割非課税限度額:45万円(東京23区=1級地基準)

*協会けんぽ東京都:健康保険料率9.85%(本人負担4.925%)、厚生年金保険料率18.3%(本人負担9.15%)

*標準報酬月額は年収÷12で簡略計算

※本記事は、2026年7月時点の法制度等および情報による内容です。今後変更となる可能性があります。

2026年7月15日