前回の記事では、キャッシュレス(現金を使わない決済手段)の現状について、代表的な手段の特徴と普及が進む背景について整理しました。

今回は、便利さの裏側に潜むリスクと、決済の進化が私たちにもたらす課題について考えます。

■代表的なキャッシュレス決済とトラブル例

キャッシュレスの代表的な4つの決済手段について、それぞれの主なトラブル例と補償の現状です。

① クレジットカード

- 不正利用(カード番号の盗用、スキミング)

- フィッシング詐欺による情報入力

- 後払い方式による使いすぎ

不正利用に対する補償が厚いのもクレジットカードの特徴です。

審査ありきの信用が供与された利用者のために、多くのカード会社では不正利用補償制度があり、原則として利用者に重大な過失がない場合は全額補償されます。

後払い機能によって、口座から資金が移動する前に対応をとることができるのも利点です。

② デビットカード

- 即時引き落としによる実害

- 不正利用時の資金拘束(返金まで時間がかかる場合)

銀行口座からの即時引き落としという特徴ゆえに、不正利用された瞬間に口座から資金が動くことが欠点です。

また、口座残高の範囲内で利用されるため、限度額を設定していなければ、残高が多いとそれが被害の大きさにつながります。利用限度額を設定することが最大の防御策になります。

補償内容は銀行やブランドにより異なるものの、多くのデビットカードでは不正利用補償が標準的に整備されています。

③ 電子マネー(プリペイド方式のICカード)

- チャージ残高の紛失(端末紛失時)

- オートチャージによる使いすぎ

前払いなので、被害が限定的となる場合がほとんどです。

補償は発行各社により異なり、記名式のカードであれば、カード紛失時は再発行で残高移行も可能です。

④ コード決済(QRコード等を読み取るスマホアプリ)

- アカウント乗っ取り

- 偽QRコードの読み取り

- 通信障害等による機能停止

不正利用については、アカウント乗っ取りが最大のリスクとなっています。

各社が不正利用の補償制度を整備していますが、内容や手続きは異なっています。主要な事業会社は、一定の条件のもとに全額補償としているところもあります。

各事業会社の補償制度を適切に受けるためには、共通する重要な約束事が2つあります。

① 速やかに発行会社に届出を行うこと

多くの会社は、届け出た日から遡って60日間までを補償対象とする、などの条件があります。

② 利用者に重大な過失がないこと

暗証番号、PINなどを他人に教える、誕生日など推測されやすい番号に設定するなどの場合、補償を受けられない可能性があります。

いずれの決済手段を利用するにも、他者による不正利用に早めに気付くためには、支払通知の活用や、こまめな利用残高の確認を行うようにしましょう。

■キャッシュレスの落とし穴—構造的リスクと対策—

代表的な4つの決済手段について、トラブル事例を見てきましたが、その背景にはどんな構造的な要因が隠されているかを見ていきましょう。

●システムリスク(通信障害・端末依存)

スマホ1つであらゆる取引が可能になる利便性の裏には、その端末のバッテリー不足、あるいは通信障害などで、すべての機能が使えなくなる可能性が常にあります。

《対策》

・すべてを1台のスマホに集約しない

・スマホが使えなくなった場合を想定して別の決済手段を持つ

●セキュリティリスク(不正利用・情報漏洩)

アカウント乗っ取り、フィッシング詐欺や、店舗に掲示されたQRコードを偽のコードに貼り替えるQR差し替え詐欺など、その手口の巧妙さも進化しています。便利さの裏側には、それを悪意を持って利用する者がいるということを忘れてはなりません。

《対策》

・パスワード不要の新しい認証方式であるパスキー※1の設定

・公共Wi-Fiは決済の場面では使用しない(同じWi-Fiを使う人から情報を盗まれる恐れがある)

・スマホ、PC等のロック画面を必ず設定

・スマホやクレジットカードなどの紛失時の“即時対応”を知っておく(初動が大事)

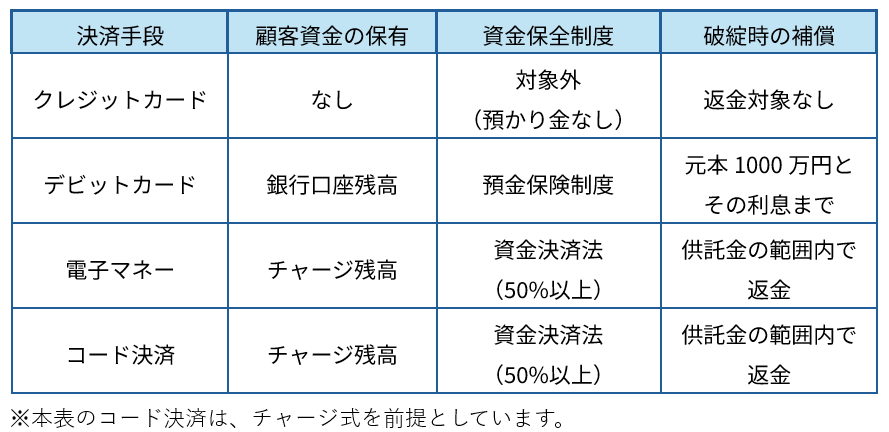

●決済事業者の破綻リスク(資金保全の仕組み)

決済手段ごとに、事業者が破綻した場合の影響を整理すると次のようになります。

クレジットカードは顧客資産について、立て替えているだけで預かっているわけではないので、破綻リスクはかなり低いといえます。

デビットカードは、発行する金融機関の預金と直結していますので、預金と同様に預金保険制度が適用されます。

電子マネーや多くのコード決済では、前払い方式でチャージされた金額が、顧客から預かった資金となります。

これらの前払式支払手段を発行する事業者については、資金決済法上、その未使用残高の50%以上を供託または信託などで保全するよう義務付けられています。

よって、破綻した場合は原則として供託金から還付されますが、全額とは限りません。

また、各事業者が発行するポイントは、一般的に販促のための付与インセンティブとして扱われるため、資金決済法上の資金保全の対象ではありません。そのため、事業者が破綻した場合は消滅する可能性があります。

●見えないデジタル資産の問題

現金と違い、キャッシュレスの資産は目に見えない形で分散して存在します。この見えない資産の扱いについては、私たちにとって、主に2つのリスクがあります。

① 家計管理にまつわるリスク

支払手段が多様化する中、現金のような「使った実感」が薄いため、使いすぎや管理の煩雑さが生じてしまう恐れがあります。

《対策》

・取得できる利用データの活用により、取引を見える化する。

・支払手段は、自分が管理できる数に留め、一定のルールにより使用。

② 相続にまつわるリスク

デジタル資産は、家族にその存在が知られないままとなることもあり、万一のときに、家族に知ってもらい、対応できるようにすることが大切です。

《対策》

・取引先(銀行、証券会社、電子マネー、コード決済業者等)は、事前に一覧にしてわかるようにする。

・コード決済の情報は、スマホが重要な情報源。情報収集が終わるまでは解約しないことが鉄則。

・万が一の際は、家族がスマホ、PCなどのロック画面解除できるようにしておく。

例えば、スマホ等のロックの解除方法などについては、自筆遺言+法務局の遺言書保管制度を利用して、付言事項※2にその方法を記しておくなどすれば、遺言書の紛失が防げますし、遺言の存在を遺族が通知により知ることもできます。費用も遺言書1通につき3900円で保管可能です。

■現金はなくなるのか

これまで、キャッシュレスという決済の進化とリスクについて見てきましたが、それでは「現金」はなくなるのでしょうか。

答えは、NOです。

社会インフラが変化するといっても、現金はなくならない前提です。

● 現金は、基本であり最終手段

現金は、いつでも、どこでも、誰でも使える最も基本的な決済手段です。

また、最近は、通信障害時に対応するオフライン決済機能が、キャッシュレス決済の一部に搭載され始めていますが、現金は、停電や通信障害などデジタル決済が使えない状況でも利用できる「最後の決済手段」です。

お財布に忍ばせた「数枚の紙幣」は、デジタル社会における最強のバックアップといえるでしょう。

● デジタル化を敬遠する層は存在する

キャッシュレス決済は、数%程度の手数料が店舗側に発生します。

よって、決済事業者に支払う手数料や、すぐに現金が入るというキャッシュフロー上のメリットなどを理由に、「現金払いのみ」とする店舗があります。

そして、あえてそういうお店を選んで足を運ぶ人たちがいます。

それは、その人たちにとっての「安心」がそこにあるからです。

■キャッシュレスとはリスク管理の話

キャッシュレスの世界は、これからも進化し、決済手段ごとの役割と利便性により、私たちの暮らしを支えてくれるでしょう。

しかし、その裏にはさまざまなリスクがあり、その存在を知った上でコントロールできるようにすることが重要です。

決済の進化の恩恵を享受しつつも、生活の変化に合わせてご自身の資産管理を「シンプル化」していくことも、ひとつのリスク対策です。

また、便利そうであっても、ご自身が理解できない決済手段は使わないと割り切ることも立派なリスク対策です。

キャッシュレスとは、便利な決済手段であると同時に「リスクを理解して使う金融ツール」でもあります。

どんな仕組みなのか、どんな利便性とリスクがあるのか、まずは、その進化の世界を覗いてみて、ご自身に合った選択をしてください。

次は、キャッシュレスの世界の特別編、さらなる未来に思いを馳せます。

※1 パスキー

使用するデバイス(端末機器:スマホやPCなど)に設定する鍵のこと。生体認証、PIN等でサービスごとに設定。鍵に関する情報はデバイス内特殊な場所に保存され、外部に送信されない仕組みとなっているため、パスワードよりも情報漏洩リスクが圧倒的に低い。

※2 付言事項

遺言書の中で、相続分や遺産分割方法の指定など法的効力のある法的遺言事項と異なり、法的効力はないが、遺族に伝えたいことを記したものです。

※本記事は、2026年3月時点の法制度等および情報による内容です。今後変更となる可能性があります。

2026.3.18