医療保険に加入すべきかどうかは、よく話題に上がるテーマです。

・自分は健康だから必要ない

・医療費は預金で賄える

こうした理由で、医療保険に加入しない人もいます。

では、医療保険は本当に不要で、貯蓄さえあればよいのでしょうか。

本記事では、健康リスクへの備え方を“リスクマネジメント”の視点から整理します。

“FPといえば保険”というイメージもあるように、保険に関する相談は多く寄せられます。

ひと言で“保険”といっても、現在はさまざまな内容の保険があり、目的によって加入の是非は変わってきます。

例えば、遺された家族のために備える死亡保障、老後の資金準備としての個人年金保険など、加入目的とその機能がマッチしているかどうかが重要なのです。

医療保険については、万が一の際の家計負担への備えとして考えられます。

よく言われる「使ったら得」「使わなかったら損」というものではなく、リスクマネジメントとして備えるものです。

ここでいう“リスクマネジメント”とは、起こるかわからない不確実な物事に対して、マイナスの影響を少しでも小さくする事前の手立てを意味します。

「日本には、高額療養費制度があるから、医療保険は要らないのではないか」

日本には公的医療保険制度があり、標準的な医療を受ける場合においては、高額療養費制度によって所得区分により自己負担額は異なりますが、一般的には家計にそれほど負担が大きくならないようになっています。

だから、安定した収入や十分な貯蓄がある場合には、民間の医療保険は必要ないという考え方があるのはもっともといえます。

では、医療を受けるにあたって、家計への影響が大きいのはどのような場合でしょうか?

代表的なものは“先進医療”を受けるケースでしょう。

先進医療とは、将来的な保険導入のための評価が行われている先進的な医療技術等で、その費用については全額自己負担となります。少額なものから高額なものまでさまざまですが、高額になっても公的医療保険の適用外であるため、高額療養費制度の対象外となります。※1

特に高額だとされる先進医療として、がんへの放射線治療である重粒子線治療、陽子線治療があります。

《先進医療の費用と実績の例》※2

対象期間:令和6年7月1日~令和7年6月30日

・重粒子線治療:平均 約319万円

・陽子線治療:平均 約278万円

・年間の実施件数:合計1,042件

・実施医療機関:合計27機関

上記の実施件数を見ると、このような高額な治療を受ける可能性はあまり高くないと思われることでしょう。

しかし、可能性は低いが万が一起こった場合の影響を考慮して備えるのが、リスクマネジメントとしての保険なのです。

例えば、火災保険に加入する際に火事になる可能性をどのくらい重視しますか?(可能性は低いからと、加入しない方もいるとは思いますが)

起こる可能性(発生確率)も重要ですが、「もし、そういう場合になったら」の備え方が大切なのです。

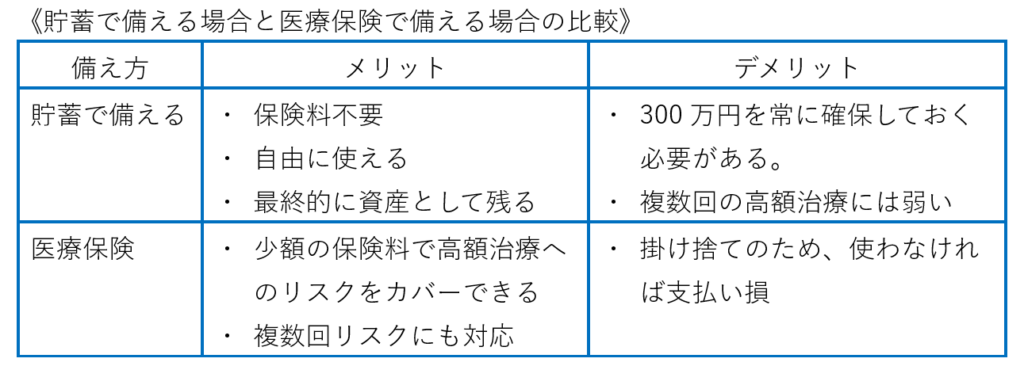

ここで、例として、300万円かかる先進医療に対して、貯蓄で備える場合と医療保険で備える場合を比較してみましょう。

300万円を貯蓄で備えた場合、保険に入らないので保険料はかかりません。

他の資金使途へ流用することも可能ですし、いつ病気になるかわからないので、300万円はプールしたままと仮定すれば、最終的には資産として遺すことができます。

しかし、300万円が上限となるので、複数回の発生リスクには耐えられません。

医療保険に加入した場合、保険料がかかります。

インターネットで複数社の保険会社の保険料を検索してみました。

条件は40歳男性、先進医療特約付の医療保険(入院日額5千円、保険期間:終身、保険料支払い期間:終身)です。

毎月の保険料は、商品や保障内容で異なるため、あくまで一例ですが、2,000円前後で加入可能です。2,000円×12カ月×50年間(40歳から90歳まで)として、総払込保険料は120万円です。

医療保険に加入した場合、掛け捨てなので120万円はずっと健康で過ごした場合は支払い損ということになります。

しかし、万が一の先進医療費が保障され、複数回の治療が必要になった場合(上限2,000万円の場合が多い)にも対応できます。

健康リスクへの備え方は、その人の家計の状況や健康状態、考え方により異なります。

そして、その影響は1人のものではなく、家族に及ぶことがあります。

私がこれまでお会いしたお客様の中には、がんでご家族を亡くされた方がいらっしゃいました。病状が進んだ段階で、「治る可能性は高くないものの、選択できる治療方法があり、費用は300万円程度かかる」と説明を受け、家族で相当悩んだとのことです。

大切なお金の使い道として、どうリスクへ備えるべきかに正解はありません。

医療保険は「得か損か」ではなく、「リスクを誰が負担するか」の問題です。

リスクの負担のあり方を考えたうえでこそ、「保険に入らない」という選択にも意味が生まれます。

実際に、十分な金融資産と安定した収入があり、万が一の際の自己負担額をイメージした上で、保険は不要と判断される方もいます。

ご自身とご家族にとって、どうすれば安心して過ごせるのか。

リスクマネジメントについて、そんな視点で考えてみてはいかがでしょうか。

いつ起こるかわからないリスクだからこそ、家族で備え方を話し合う機会は必要です。

ご自身の判断だけでなく、家族から「こんなふうに備えてほしい」などの意見があるかもしれません。

いざというときに、健康を守るための治療方法の選択肢を、経済的な理由で狭めないようにしてほしいものです。

※1 高額療養費制度の対象外となる主な費用:先進医療費、自由診療費、差額ベッド代、入院中の食事代、医療保険適用外の治療費や薬剤費など

※2 出典:厚生労働省ウェブサイト「第149回先進医療会議」資料

※本記事は、2026年2月時点の法制度等および情報による内容です。今後変更となる可能性があります。

【更新履歴】

2026.3.27 一部内容を加筆・修正しました。

2026.2.18 公開