「キャッシュレスってよく聞くけど、クレジットカードだけでもいいかしら?」

先日お会いした方は、ご友人が○○ペイでお買い物している姿を見て、そういう疑問を持たれたそうです。

キャッシュレスの拡がりには目を瞠るものがあります。たくさんある決済手段について、どう活用すべきか迷う人もいるでしょう。

今回は、進化する決済手段について少しだけ未来予測をしながら、その必要性を探っていきます。

※キャッシュレス…ここでは現金を使わずに支払う方法を指します。

代表的な決済手段とその特徴

数多くある決済手段の中で代表的なものについてまとめました。

① クレジットカード

・信用(クレジット)に基づくため、利用には審査あり

・ETCや保険などの付帯サービスが充実

・後払い(分割払い可)

・原則18歳以上(高校生不可)

・銀行口座は必須(引落口座)

② デビットカード

・銀行口座の残高からの即時払い

・年齢制限は銀行による(口座がつくれる年齢)

・銀行口座必須(残高の範囲での利用)

③ 電子マネー

・お金をデジタルデータとしてチャージして支払う仕組み

・前払い(チャージ式)

・クレカ連携することによって後払い可能なものあり

・年齢制限ほぼなし

・銀行口座なしで利用可能(現金によるチャージ式)

④ コード決済

・QRコードやバーコードを使った資金のやりとりが可能

・前払い・即時払い・後払いに対応

・年齢制限ほぼなし(未成年は法定代理人同意のもと利用)

・銀行口座なしで利用可能(現金によるチャージ式)

その他にも、銀行口座を利用した決済(振込・口座振替)、キャリア決済(携帯電話料金と合算して支払)、暗号資産による決済などもキャッシュレス決済に含まれます。

キャッシュレスの現状と展望

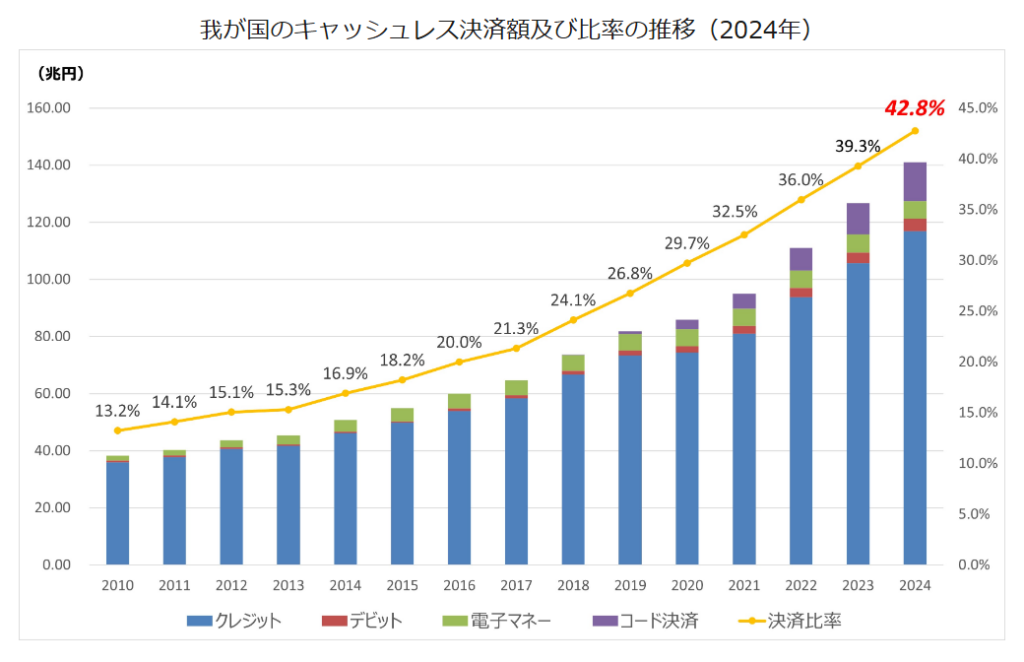

次のグラフは、先ほどの代表的な決済手段①~④の普及状況です。

出典:経済産業省「2024年のキャッシュレス決済比率を算出しました」(2025年3月31日)

2024年のキャッシュレスの決済比率は、42.8%となりました。日本の支払いの約4割は現金ではないということです。

また、これは政府が掲げていた「2025年までに4割程度」という目標を、前倒しで達成したことになります。

キャッシュレスの決済総額141兆円のうち、それぞれの決済手段が占める割合は、次のとおり。

・クレジットカードが82.9%(116.9兆円)

・デビットカードが3.1%(4.4兆円)

・電子マネーが4.4%(6.2兆円)

・コード決済が9.6%(13.5兆円)

これを見ると「クレジットカードが圧倒的に強い」との印象を持たれたと思いますが、それは決済金額ベースによる算出であり、高額な支払い(家電や旅行など)がクレジットカードに集中するためです。

では、実際の利用状況はどうなのでしょうか。参考となるアンケート結果がありました。

2025年9月に一般社団法人日本クレジット協会が、男女18~79歳の5000名を対象にアンケートを実施しました。

『よく利用している支払い手段(3つまで)』という質問に対して、上位に入ったのは、クレジットカード(78.8%)、次いで、コード決済(44.7%)という結果となっています。※1

このように、キャッシュレス決済は、全体として着実に普及が進んでおり、特にコード決済についてはここ数年の伸びが顕著であることがわかります。

なぜ、キャッシュレスなのか

普及が進む背景と理由はなんなのでしょうか。

それを紐解くために、社会を構成するプレイヤーである政府・事業者(店舗と決済事業者)・私たち消費者が、それぞれが何を目指しているのか整理してみましょう。

〇 政府

・現金の発行・輸送・管理にかかるコストの低減とその過程で発生するCO2排出量の削減

・現金取引による不正防止

・デジタル化による資金の流れの可視化とデータ活用による経済発展

・消費者の利便性向上と事業者の業務効率化、人手不足対応 など

〇 事業者(店舗)

・顧客獲得機会の拡大

・現金管理コストの削減と不正防止

・顧客データ活用によるマーケティングの最適化 など

〇 事業者(決済事業者)

・加盟店からの収益拡大

・顧客データ活用によるマーケティングの最適化

・経済圏の拡大と囲い込み など

〇 消費者

・現金管理の負担軽減

・利便性の向上とポイント還元によるお得感

・セキュリティ面の進化による安全性の向上

・データ活用による家計管理のしやすさ など

現金は多くのコストを生みます。

その代替手段としてのキャッシュレスの拡大は、社会全体の効率化とデータ利活用からの新たなサービスの創出が期待されています。

こうした背景から、政府もキャッシュレス化を重要な政策の一つとして位置づけています。経済産業省でも検討会を設置するなど、デジタル社会の実現に向けた取り組みが進められてきました。実際、普及の推移を見ても、社会全体がその方向へと動いていることがうかがえます。

コード決済が変える生活の風景

お金の支払い方は、「安心して便利に」が基本だと思います。

しかし、キャッシュレスがもたらす社会インフラの変化を無視することはできません。

特に、この変化を牽引しているコード決済について、これまでと何が違うのか考えてみましょう。

コード決済の強み

・導入コストが安く、加盟店が拡大

・年齢制限が比較的ゆるく、銀行口座を必須とせず、利用のハードルが低い

・情報量が多いデータによる利活用のポテンシャル大

・口座情報を開示せずに個人間送金が可能

コード決済は、単なる支払いツールではなく、それを超えるものとして存在感を高めつつあります。

こんなことをイメージしてみてください。

『ある若者が街を歩いています。

スマートフォンを取り出して、何かをチェックしています。どうやら入る店を探しているようです。

少し歩いた先のカフェに入り、注文をしました。スマホのクーポンを使ってコーヒーを割引で購入し、ポイントも受け取ったようです。

席に座っていると、友人からメッセージが届きました。昨日の食事代の割り勘の連絡です。メッセージを確認すると、そのままスマホで送金して終了です。

次に鞄から取り出したのは、公共料金の払込票のようです。

なんと、彼はスマホで情報を読み取り、アッという間に支払ってしまいました。』

決済、クーポン、ポイント、送金など、コード決済アプリは多機能のプラットフォームとして手のひらに収まり、これまでの生活行動を変えていく可能性があります。

将来は、コード決済を優先する店舗や、コード決済のみを扱う店舗が増えることも考えられます。

また、個人間のお金の受け渡しにおいても、コード決済が最初の選択肢となるかもしれません。

あなたの選択は変わりますか?

未来予測は、何かの選択をする際の手助けとなります。

キャッシュレスの世界の進化は、単なる決済手段の変化だけでなく、社会全体の仕組みを変えつつあります。

しかし、変化がもたらすものは光ばかりではありませんし、従来の手段にこだわる人にとっては、その理由のひとつに新しい技術への不安感があります。

だからこそ、その仕組みや特徴を理解したうえで、自分に合った使い方を選ぶことが大切です。

次回は、キャッシュレスに潜むリスクについても考えていきたいと思います。

※1 出典:一般社団法人日本クレジット協会 2025年度「クレジットに関する消費者向けアンケート」結果報告書

※本記事は、2026年3月時点の法制度等および情報による内容です。今後変更となる可能性があります。

2026年3月4日