前回の「投資信託の分配金」に引き続き、“資産活用期”における運用資産からの資金の受け取り方について考えます。

“資産活用期”とは、仕事を退職または引退し、既に形成された資産を運用しながら、そこからの資金で生活費を補填していく時期を指します。

例えば、退職して、年金生活になったものの、すべての生活費を賄うことができないため、資産・貯蓄を取り崩して補う人などが該当します。

この時期においては、安定した収入を持ち、その中から資産や貯蓄を増やしていく“資産形成期”とは違った視点で運用を考える必要があります。

今回は、そのような“資産活用期”における生活費を補う手段のひとつとして、「投資信託の定期解約」について、整理していきたいと思います。

■投資信託の定期解約(定期引出し)とは

保有している投資信託の運用を継続しながら、その一部を毎月あるいは隔月自動的に解約(売却)し、資金を口座へ振り込むサービスを指します。

部分的に徐々に解約して現金化していくので、預貯金の取り崩しと似ていますが、運用が伴うため元本の保証はなく、市場の環境によって資産の寿命が変わってきます。多くは、預貯金を上回る運用成果を期待して、資産寿命を延ばす目的で利用されます。

■解約方法の種類

定期解約の方法には、主に次の3つがあります。

それぞれの特徴を説明するとともに、《イメージ図》において、基準価額の変動による受取額や資産評価額の違いを例示します。

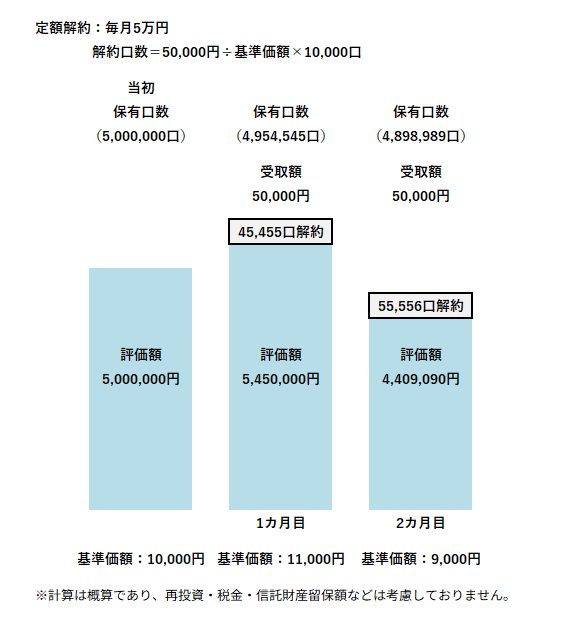

①定額解約

1回あたり解約(売却)する金額を指定。その金額に対応する口数を解約。

〇メリット

・手元に受け取る金額が決まっているので、生活設計がしやすい。

〇注意点

・市場の環境によって、想定よりも資産が減少するおそれがある。

・売却口数は、市況が良い時は少なく悪い時は多くなる。よって、取り崩し期間の前半に市況が悪いと、元手が早く減少し、その後のマーケットの変動によって資産寿命が大きく左右される。

《イメージ図》

定額解約は、毎月の生活費の安定を重視する人向けといえます。

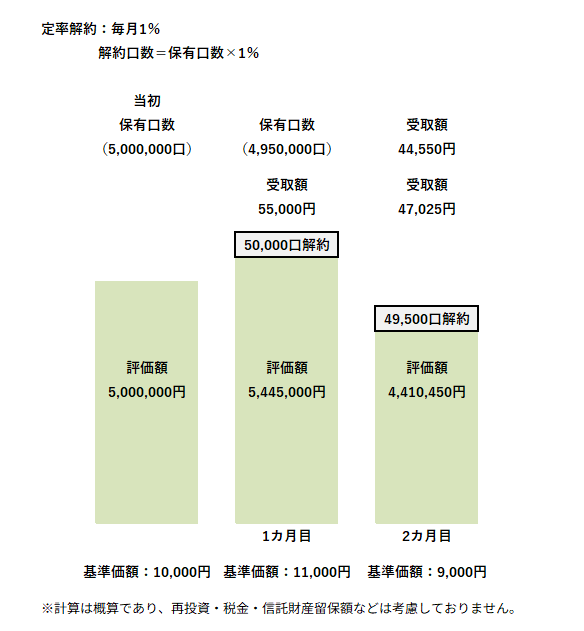

②定率解約

1回あたり解約する率(パーセンテージ)を指定。保有口数に対して、その率を乗じて解約。

〇メリット

・運用状況に応じて、良い時は多く、悪い時は少なく受け取るという、市況下落時の調整機能があるため、想定外の資産減少を抑える効果がある。

・期待収益率をもとに取り崩し率を設定することもできるので、資産寿命を維持しやすい。

〇注意点

・受取金額が変動するので、生活費の補填としては安定しない。

《イメージ図》

定率解約は、資産をできるだけ残したい、かつ資金変動を許容できる人向けです。

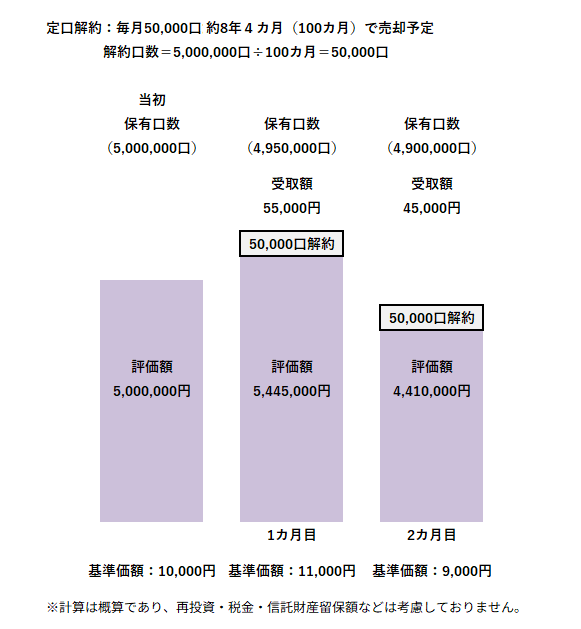

③定口解約(期間指定解約)

1回あたりの指定した口数で解約。一般的に解約期間を先に決めて設定。

〇メリット

・この期間にこの資産を使い切りたいという場合(例:年金受給までのつなぎなど)には向いている。

〇注意点

・売却口数は一定だが、金額はその時の基準価額で決まるため、受取金額は変動する。

《イメージ図》

定口解約は、資産を使い切る期間が決まっていて、かつ資金変動を許容できる人向けです。

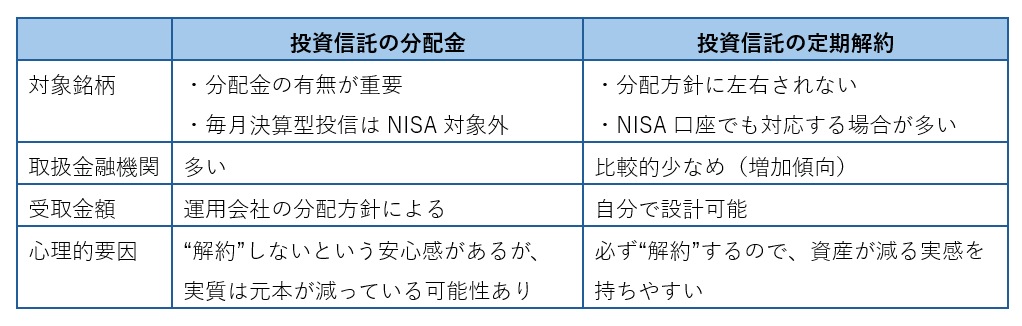

■投資信託の分配金VS投資信託の定期解約

ここで、前回、資産活用期のもう一つの選択肢として取り上げた「投資信託の分配金」と比較してみましょう。

■まとめ

“資産活用期”の取り崩し方法については、いわば出口戦略として、重要な課題です。

投資信託の分配金(毎月決算型)については、解約せずに毎月決まった金額(変更になる可能性あるとしても)を受け取れる魅力は大きいと感じる人もいるでしょう。ただし、実質的には元本の一部を分配金として受け取っている場合があることは理解が必要です。

また、投資信託の分配方針に左右されず、ほぼすべての投信銘柄を生活費補填の原資とすることができ、受取額そのものについても自由度が高い定期解約サービスは、その利用について検討する価値は十分にあると思います。

両方組み合わせた選択肢もあるため、投資信託への理解を深めるとともに、豊かな暮らしを実現するための柔軟な出口戦略を模索することが大切です。

まずは、ご自身のこれからの暮らし方と生活費を見直し、資産をどう生かしていくのかイメージするところから始めませんか?

《補足》

本来、投資信託の定期解約については、出口のあり方として王道になり得る要素がありながら、現在の日本においては、取扱金融機関が限られているのが現状です。

しかし、今年2026年の1月、ゆうちょ銀行において投資信託の定期解約サービス(定額解約のみ)が開始されました。

現在、解約方法は定額解約のみだとしても、金融界の巨人であるゆうちょ銀行の動きは、他の金融機関へ波及することが考えられます。ぜひ、日本の“資産活用期”の選択肢が増える未来に期待したいと思います。

※本記事は、2026年2月時点の法制度および情報を前提とした内容です。今後変更となる可能性があります。

2026年2月4日