“資産形成期”といえば、安定した収入を持ち、その中から資産・貯蓄を増やしていく、そんな20代~50代をイメージされるかと思います。

では、“資産活用期”とは、どんな時期を指すのでしょうか。

それは、仕事を退職または引退し、既に形成された資産を運用しながら、そこからの資金で生活費を補填していく時期を指します。

例えば、退職して、年金生活になったものの、すべての生活費を賄うことができないため、資産・貯蓄を取り崩していく人などが当てはまります。

今回は、そのような“資産活用期”における生活費を補填していく手段について、考えてみたいと思います。

■毎月決算型投資信託

資産から生活費を補填する手段はさまざまありますが、よく知られているものに、『毎月決算型投資信託』があります。

毎月決算型の投資信託は毎月分配金が保有する口座に入金され、生活費の補填とすることが可能ですが、この投資信託について、どんなイメージをお持ちですか?

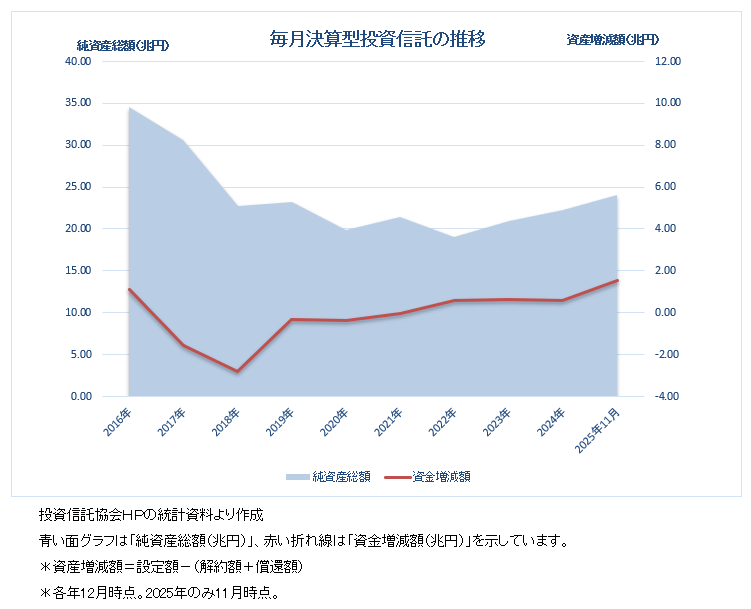

次のグラフは投資信託協会の統計資料より作成したものです。

《グラフ》

グラフからわかるとおり、毎月決算型の投資信託はいったんは減少傾向にあったものの、2022年からは純資産、資金増減額とも回復傾向にあります。これは投資家の需要の変化と考えられます。

つまり、人気が落ち続けていた毎月決算型が、ある一定の目的をもった投資家たちに再び選ばれ始めている可能性があります。

ある程度まとまった資金を持っているものの、毎月の収入が少ないという場合、預金を取り崩し現金化していくよりも、資産運用を継続しながら分配金を受け取っていく方法は、運用次第ではお金の寿命を延ばせる可能性があります。

そうした目的の方にとっては、毎月決算型の投資信託は選択肢の一つとなり得るでしょう。

そこで本記事では、“資産活用期”の選択肢のひとつとして、『毎月決算型投資信託』について、分配金の仕組みと注意点を整理します。

■投資信託の分配金は、株の配当金とは異なるもの

資産運用、特に株式投資の経験がある人ほど、投資信託のしくみに違和感を覚える人が多いのではないでしょうか?

投資信託は、株とは似て非なるものです。

株式は、企業の持ち分を表し、配当は企業の利益が原資です。株主は同じ権利を持ち、利益が出ていれば1株あたりいくらかで配当を受け、それはそれぞれ保有する株の取得価額に影響されません。

投資信託は、資産を持ち寄って共有するしくみです。皆で共有している資産で運用しつつ資産全体を増やします。分配金は資産から支出しますので、その原資は運用益および元本ということになります。

よって、その元本について支払った金額が異なれば、資産全体の価値(基準価額)に照らして損益が変わるため、分配金の支払い時には調整することになります。

株は「利益を分け合う仕組み」、投資信託は「資産を分け合う仕組み」と考えるとイメージしやすいでしょう。

■投資信託の分配金は2種類

投資信託の分配金には「普通分配金」と「特別分配金(元本払戻金)」がありますね。契約者それぞれがもつ「個別元本」と決算日の「基準価額」の差によって、分配金は、課税される「普通分配金」と非課税の「特別分配金」のどちらかに分けられます。

次のイメージ図は、同じ投資信託を保有する3人(Aさん、Bさん、Cさん)が、分配金を受け取った際の税負担と個別元本の変化を比較したものです。

決算日の分配金支払い前の基準価額は11,000円、分配金は2,000円なので、分配金支払い後の基準価額は9,000円です。

《イメージ図:分配金の種類による税負担と個別元本の変化》

※税額は所得税・住民税合計20.315%で計算しています。

- Aさんはすべてが課税対象の「普通分配金」として受け取り、税金406円を支払いました。

- Bさんは1,000円ずつ「普通分配金」と「特別分配金」に分かれ、税金203円を支払いました。

- Cさんはすべてが「特別分配金」となり、税金の支払いはありませんでした。

- 個別元本については、BさんとCさんが減少しています。

一見すると、Cさんは税金を支払わずに分配金を手にすることができたので、得しているような気がしますね。しかし個別元本が減っています。

個別元本は、購入単価を意味し、その投資信託を解約(または償還)する時に納める税金の計算基礎となるものです。

よって、個別元本の減額は未来の税金が増えることを意味するのです(将来の解約価額が個別元本を上回る場合)。言い換えれば、Cさんが払わなかった税金は将来への先送りともいえます。

《まとめ》

- 「個別元本」…1単位(1万口の場合が多い)あたりのその人の購入単価を表す

- 「普通分配金」…運用益部分から支払われる。課税される。

- 「特別分配金」…元本部分から支払われる。課税されない。元本から支払いのため、個別元本(購入単価)が減る。

現在の投資信託の課税制度を「個別元本方式」といいますが、これが始まったのは2000年4月です。それまでは、「平均信託方式」といって、同じ投資信託を保有するお客様は買付価額が異なっていても、すべて同じ元本をつかって課税されていたのです。その不公平を是正する目的で制度変更されました。

「特別分配金(元本払戻金)」には、様々な思いを抱かれる人も多いと思いますが、税金を納める上で、公正であるように生まれたしくみなのです。

■資産形成には向かないとされる理由

この毎月決算型の投資信託がNISAの対象外となっていることは、周知のことと思います。

理由として考えられるのは、投資効率があまりよくないとされる点にあります。

年12回ある決算のたびに支払われる分配金は、その投資信託の純資産から支出されます。その分配金を再投資せずに受け取ると、複利効果を十分に活かすことができません。

もちろん、分配金というものは、運用会社の方針により支払うかどうか含めて決定されますので、支払われない場合もあります。

毎月決算型の投資信託は、その資産から毎月資金を受け取ることを期待する契約者が多いことが想定され、運用成果が思わしくない時期でも、分配金を継続する方針を採る商品も少なくありません。結果として、純資産の減少、基準価額の低下につながります。

そして、そのほとんどがアクティブ型投信*のため、一般的にコストがインデックス型投信*と比較して高めに設定されていることが多いのです。コストが高い場合、それを上回る運用成果を必要とするため、投資効率の観点から長期の資産形成に向かないとされているのです。

ただし、これは、“長期の資産形成”を目的とした場合の視点での評価となります。

既に“資産活用期”に入り、「これからは資産を取り崩しながら使っていく」段階では、資産が目減りしても「毎月、ある程度の入金がある」という点を重視する場合もあります。

だからこそ、仕組みを理解したうえで、「自分の資産活用の目的、状況に合うかどうか」を検討することが大切です。

次回は、“資産活用期”のもうひとつの選択肢である『投資信託の定期解約』について整理していきます。

*アクティブ型投信…市場平均を上回るリターンを目指し、特別な運用を行う

**インデックス型投信…指数に連動した運用を行う

※本記事は、2026年1月時点の法制度および情報を前提とした内容です。今後変更となる可能性があります。

2026年1月21日