外貨投資というと、外貨預金やFXを思い浮かべる方が多いのではないでしょうか。一方で、外貨建てMMFは選択肢としてあまり意識されていないケースも少なくありません。

資産運用目的で外貨を保有する場合、さまざまな選択肢がありますが、私が考える検討上の優先順位は次のとおりです。

「まずは外貨建てMMFを検討します。総合的に見て、外貨保有の手段として有力と考えられるためです。ただし、運用経験者で前提条件を守れる場合、FXも選択肢となり得ます。」

FX(外国為替証拠金取引)の場合、前提とする条件とは次の2つです。

・ レバレッジは2~3倍(通貨は厳選)

・ 売買は必要最低限

これらの条件は単なる注意点ではなく、この前提が崩れると、外貨保有ではなく「売買による損益」に運用の性質が変わってしまうためです。

ファイナンシャル・プランナーとして、資産運用目的の外貨保有手段について、できるだけ中立を意識し、合理性で比較検討するなら、前提条件付きのFXは検討に値する手段の1つとなります。

しかし、仕組み上、その前提条件を守ることが難しい。その場合、結果として外貨建てMMFの良さが際立つと考えています。

今回は、外貨預金と外貨建てMMF、FX(外国為替証拠金取引)という3つの手段を“資産運用としての合理性”という観点から比較していきます。

外貨運用とは

私たちの通貨である日本円を外国の通貨に換えて、保有したり、投資したりすることを意味します。

例えば、外国の債券や株式、不動産などに投資することも外貨運用のひとつです。そして、どの運用手段を選ぶかは、運用目的やリスク許容度によって異なります。

この記事では、外国債券や外債ETFなどの「外貨建て資産への投資」ではなく、外貨そのものを保有する手段として、外貨預金とFX、そして、厳密には投資信託ですが、外貨保有に近い性質を持つ外貨建てMMFを取り上げます。

外貨を保有する目的は大きく2つに分けられます。

◇資産を増やす

日本円よりも高い金利の通貨を保有することで得られるインカムゲイン(金利収入)と売買時における交換レートの変動によって得られるキャピタルゲイン(為替差益)によって資産を増やすことを目指します。

◇資産を守る

1カ国(日本)へ資産が集中することを避け、国際分散投資をすることによって、日本円の価値の下落に備えます。

ただし、どちらにも共通するリスクがあります。

◇為替変動リスク

購入時、売却時の価格の変動です。キャピタルゲインに直結します。

◇カントリーリスク

通貨発行国の地政学リスクです。

◇金利変動リスク

通貨発行国の政策金利の変動により、インカムゲインに影響します。

それでは、外貨預金、外貨建てMMF、FX、それぞれの特徴とメリット・デメリットについて詳しくみていきたいと思います。

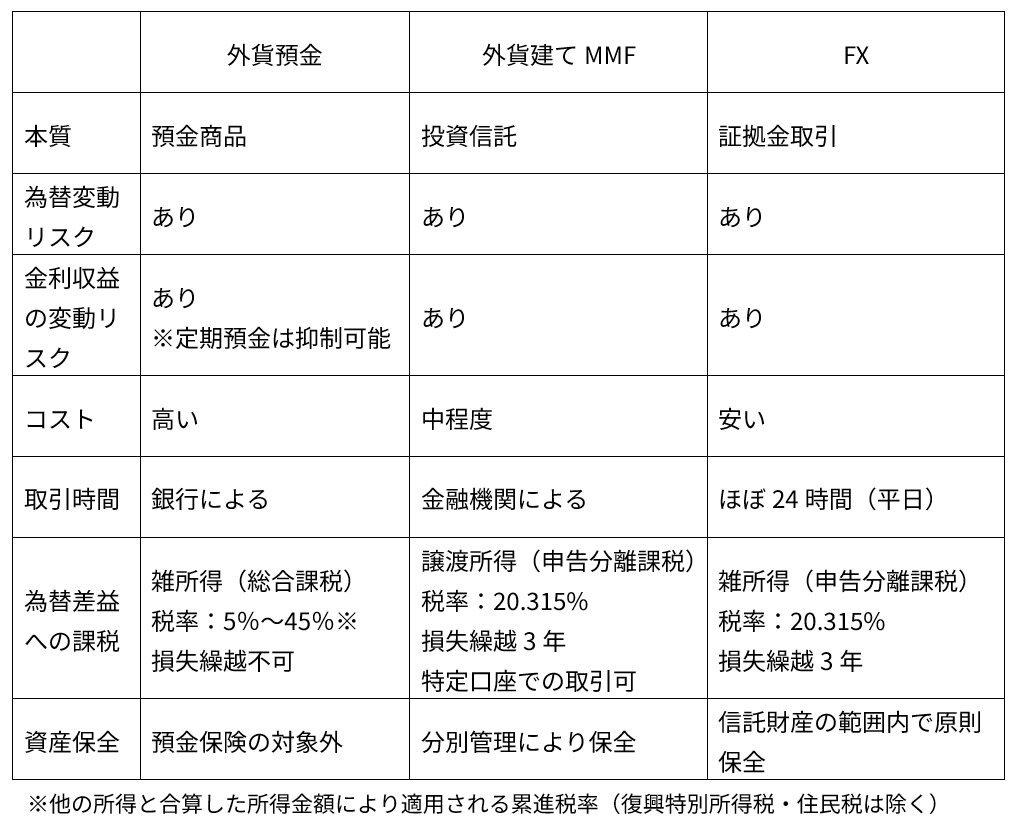

外貨預金・・・シンプルな外貨保有。コストと税制面は不利

◇外貨預金とは

日本円を外貨に換えて外貨普通預金、外貨定期預金として預ける銀行の金融商品です。

◇金利

各銀行独自の外貨預金金利で設定されます。

通貨別で、普通預金、期間別の定期預金、またはキャンペーン金利の設定などさまざまです。

◇コスト(手数料)

為替手数料(スプレッド)です。

銀行はTTS(対顧客電信売相場)で外貨に換え、TTB(対顧客電信買相場)で日本円に換えます。

つまり、為替手数料は日本円と外貨を交換する際の買値と売値の差に相当し、銀行へ支払う手数料となります。

例えば、米ドルの外貨預金を行う際の為替手数料は、銀行によって違いがあり、片道0.02円から1円程度と幅があります。ネット銀行は片道0.2円以下など比較的安い傾向にあります。銀行によっては、外貨にする時と日本円に戻す時の往復で、2円程度かかってしまう場合があります(為替差益へ影響)。

◇取引時間

ネット注文で24時間受付可能。銀行の設定に応じた店頭レートで決済されます。原則、約定レートは同日の同じ取引は同レートです。

◇税制

外貨預金の金利収入は利子所得となり、為替差益は雑所得となります。

・ 利子所得

利子が生じた時点で、税は銀行側で税率20.315%(所得税15.315%、住民税5%)で源泉徴収され課税関係はそこで終了します(源泉分離課税※1)。

・ 為替差益

雑所得となり、総合課税※2の対象です。

税率は他の所得額との合計で決まるため、高所得者ほど多く課税されます。その税率は、5%から45%(復興特別税、住民税除く)であり、段階ごとに各税率が適用される累進課税方式です。

・ 確定申告(確定申告不要制度※3に該当しない場合)

為替差益について、自分で計算して申告する必要があります。

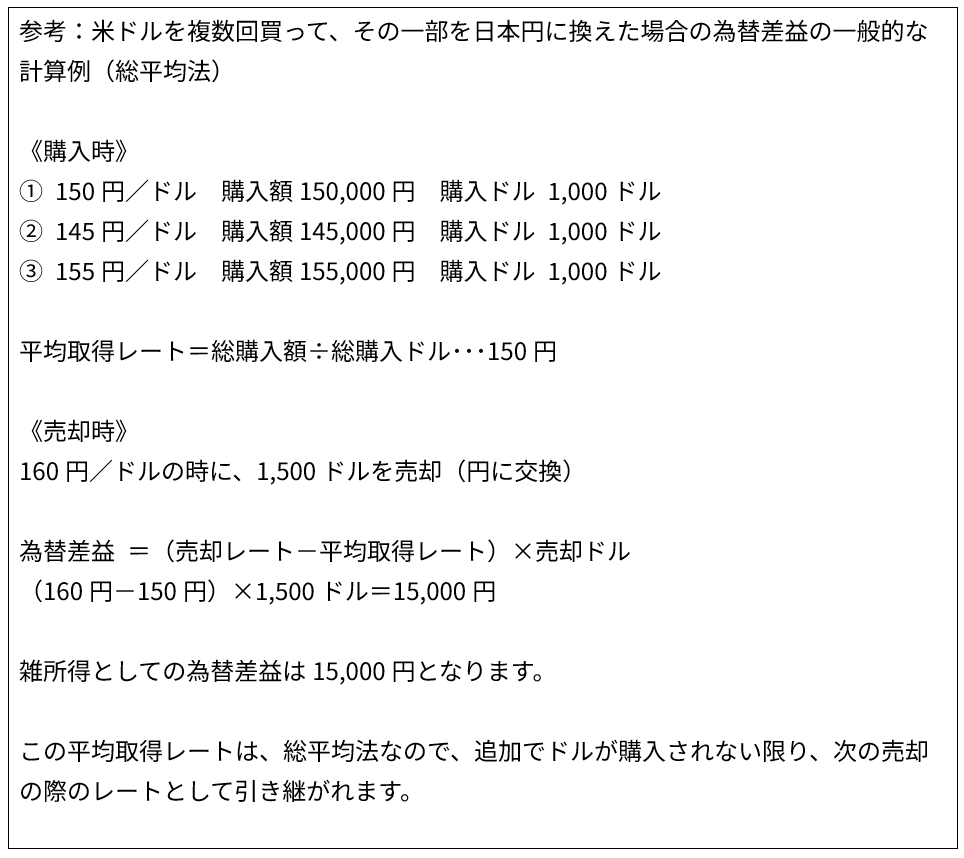

雑所得となる為替差益の具体的な計算方法については、国税庁による明確に統一されたルールが分かりにくく、複数回に分けて購入した場合は、実務上は総平均法などにより計算されることが一般的とされています。

もし、為替差損(マイナス)となった場合は、雑所得の中で内部通算できますが、相殺できなかった損失の翌年への繰越しはできません。

◇資産保全

外貨預金は、預金保険法の対象外です。

よって、資産の保全については、銀行の信用リスクに依存します。

―外貨預金のメリット―

- 外貨ベースでは元本が維持される(為替変動で円換算では元本棄損リスクあり)

- 「預金」なので、商品性がわかりやすい

- 定期預金の場合、満期までの金利変動リスクが抑えられる

- 外貨のまま送金や決済に利用できる(通貨や銀行によって制限あり)

―外貨預金のデメリット―

- 金利の設定が銀行独自のため差がある

- コストが比較的高い

- 確定申告する場合は自己計算が必要

- 銀行の破綻リスクがある

外貨建てMMF・・・バランス重視なら合理的な選択肢

◇外貨建てMMF(マネー・マーケット・ファンド)とは

外国の短期公社債などに投資する投資信託です。

高格付けの短期証券を中心に投資され、価格変動リスクは比較的抑えれており、毎営業日換金できるなど流動性が高いのも特徴です。

ただし、外貨預金と違って投資信託であるため、市場混乱時には元本割れや繰上償還が発生した事例もあります。

主に証券会社で取り扱っています。

◇金利

外貨建てMMFの金利は、主に投資する短期金融商品の金利収入に基づいており、ほぼ市場金利に連動します。

多くの場合、収益分配金は毎日計算され、月次で再投資されます。

◇コスト(手数料)

為替手数料と信託報酬となります。各社によって異なります。

為替手数料は、市場の為替レートの上乗せ部分であり、買値、売値の差額(スプレッド)となります。

例えば、米ドルの場合、往復0銭から50銭程度のところが多いです。

信託報酬は年0.1%~1%程度となっており、基準価額に反映します。

◇取引時間

ネット取引で24時間注文可能。金融機関の設定によって適用レートにより決済されます。締め切り時間を1日に複数回持つ金融機関もあります。

◇税制

外貨建てMMFは税務上「公社債投資信託」に分類され、上場株式や公社債などと同様の税制が適用されます。

・ 分配金(利子所得)

決算の際、20.315%の税率で源泉徴収されます。これにより課税関係を終了させる(申告不要)ほか、確定申告を行うことで他の上場株式等の譲渡損失と損益通算することも可能です。

・ 換金時の利益(譲渡所得)

償還や売却によって生じた利益(為替差益を含む)は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)※4の対象です。

・ 特定口座での取り扱い

特定口座での取引が可能です。特定口座(源泉徴収あり)の場合、口座内で自動的に損益通算・納税が行われるため、原則として確定申告は不要です。

・ 確定申告

申告分離課税として確定申告を行うことで、他の金融機関の口座にある株式や投資信託との損益通算や、通算しても残った損失を翌年以降3年間繰り越す(繰越控除)ことが可能です。

・NISAの適用について

外貨建てMMFは投資信託ですが、NISAの対象ではありません。

◇資産保全

顧客の資産は、分別管理されるため、金融機関の破綻の際でも保護される仕組みとなっています。

さらに、万が一不足が出た場合は“投資者保護基金(証券会社のみ)の補償対象となります(上限あり)。

―外貨建てMMFのメリット―

- 金利設定が比較的有利な場合が多い

- 収益分配金の再投資による複利効果がある

- 特定口座(源泉徴収あり)内の取引で確定申告不要にできる

―外貨建てMMFのデメリット―

- 公社債投資信託としての価格変動リスク、信用リスクがある

高格付けの短期証券であっても、発行体のデフォルトによる基準価額の下落の可能性はあります。

- 償還リスクがある

無期限としていても、経済危機などさまざまな要因で繰上げ償還になった事例があります。

- 信託報酬がある

FX(外国為替証拠金取引)…前提条件を守れる場合に限り有効

◇FX(外国為替証拠金取引)とは

異なる通貨同士を取引し、為替差益、金利差益を得ることを目的とした金融取引です。

資金を証拠金として担保にして、レバレッジを掛けた取引が可能であり、買って売る、売って買うという取引で価格の上昇局面、下落局面の両方で差益を得ることができるのも特徴です。

店頭FXと取引所FXがあり、FX会社、証券会社などで取引できます。

◇店頭FXと取引所FXの違い

FXには2種類あり、仕組みが異なります。

・ 店頭FX:スワップ(買いと売りで差有り)やレートは会社ごとに異なる

・ 取引所FX(くりっく365):スワップ一本値(絶対値が同じ)・レート共通

透明性と安定性としては「取引所FX」が優位といえます。

◇スワップポイント(金利収入)

低金利通貨で高金利通貨を購入した場合(買い取引)、保有している間に受け取れる金利差からくる調整金です(売り取引の場合は、支払います)。

スワップポイントの設定は、各社によって異なり、日々変動します。

よって、政策金利の変更等により、低金利国と高金利国の立場が入れ替わった場合、買い取引であっても、スワップポイントを支払うことになることには注意が必要です。

◇コスト(手数料)

買値と売値の差額であるスプレッドは、FXの場合は取引量が多いこともあり、非常に小さく設定している会社が多いです(薄利多売の仕組み)。

各社で違いがありますが、例えば、米ドル/円の取引時の為替手数料(スプレッド)は片道0.2銭(0.002円)程度のところが多い印象です。

結果として、一般的にFXは低コストであるといえます。

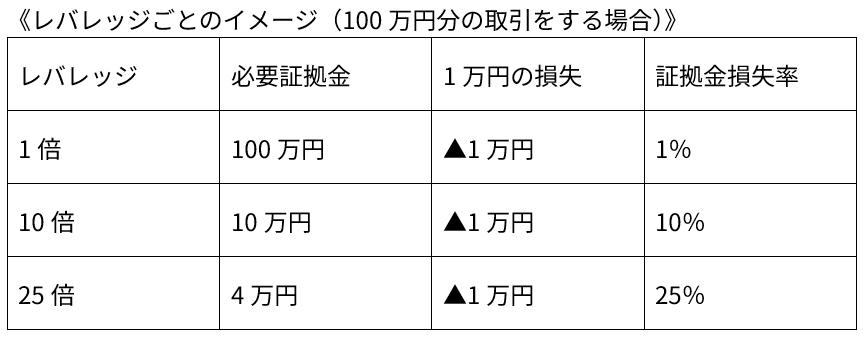

◇レバレッジの設定

1倍から最大25倍まで設定することができ、最大の場合、10万円の資金で250万円の取引が可能です。

取引する会社によって、設定コースを選択する場合と、自分で投資資金(証拠金)と取引する金額でレバレッジを調整する場合があります。

◇買い・売りの両方向で取引可能

キャピタルゲインを狙う場合、例えば、通常、円が高い(外貨が安い)時に買って、円が安く(外貨が高く)なったら為替差益を受け取ります。これが「買いの取引」です。

しかし、これから円が高くなると判断した場合、円が安い時に売って、円が高くなった時に買い戻す「売りの取引」ができます。

したがって、為替相場の上昇局面、下落局面の両方で利益を得ることが可能です。

◇取引時間

日本→ヨーロッパ→アメリカというように、世界の市場が時差で動いていくので、為替市場が開いている時間帯は、原則リアルタイムレートで取引することができます。

◇税制

FX取引による収益は、先物取引にかかる雑所得等として申告分離課税制度が適用されます。

1年間に発生した為替差損益にスワップポイントの損益を合算し、経費を差し引いた分に対して、20.315%の税率で課税されます。

納税は確定申告によって行うこととなります。

◇確定申告

確定申告をする場合は、各社より「年間取引報告書」として為替差損益などの収支に関する資料を提供されますので、それに基づいて申告します。

損失が出た場合は、先物取引に係る雑所得等の中で損益通算し、相殺しきれない損失については、3年間に限り繰越しができます。

◇資産保全

店頭FXにおいては、顧客の資産は事業とは分離させ、信託銀行等へ預ける仕組みです。国内のFX会社にはすべて義務化されています。

これによって、万一FX会社が破綻しても、顧客の資産は信託財産によって原則として保全される仕組みとなっています。

取引所FXにおいては、顧客が預けた証拠金は、取扱業者(証券会社・FX会社)ではなく、取引所の清算機関が直接管理します。

業者が破綻しても、取引所がポジションを維持し取引が継続されます。

―FXのメリットとデメリットは表裏一体―

- レバレッジ

少ない資金で大きな取引ができるため、資金効率がよい反面(メリット)、資金力を超えた損失拡大につながる可能性があります(デメリット)。

- 売りの取引が可

円高でも円安でも利益を狙えるのは、収益の機会拡大となりますが(メリット)、為替の動きに対する方向性の判断が複雑になります(デメリット)。

また、売りの場合は、スワップポイントは低金利国が高金利国に支払うことになります。

- 24時間取引

取引時間について柔軟に取引できますが(メリット)、真夜中の急激な為替変動など、かえって気の休まらない場合もあります(デメリット)。

外貨預金vs外貨建てMMF vs FXまとめ

FXで、なぜ人は破綻する?

FX取引そのものにネガティブなイメージを持っている人もいると思います。

おそらく、人がFXで資産を大きく減らしてしまったケースを見聞きする機会が多いからでしょう。

なぜ、資産を減らしてしまうのか、それにはあるパターンがあるようです。

① レバレッジを掛けてしまう

最初に「2~3倍」と決めていても、スワップポイントを見ると、

「レバレッジを4倍にしたら、これも4倍」「5倍くらいなら、大丈夫」

とついついルールを破ってしまいます。

通貨の厳選について

理由は変動幅(ボラティリティ)が大きい通貨だと、後述するロスカットで強制的に決済する可能性があるからです。

過去の履歴をみて、過去の急な変動幅を確認して、それに耐えうるレバレッジの設定というのは、何より優先すべき重要事項です。

② つい「売買取引」をしてしまう

FXの取引画面を見ると、常に数値が動いていて、自分の損益も動いています。

「いまプラスになっているから、利益確定した方がいいのでは?」

「一度売って、安く買い直した方がいいかも」

そんなふうに売買の誘惑に負けて取引しがちです。

③ 「損失回避」により損切ができない

レバレッジをかけて取引をし出すと、損失も拡大します。

人は損失については、損失回避バイアスが働いて、「取り戻したい」と取引を重ねたり、「戻るはずだ」と放置したりするケースがあります。

④ さらにレバレッジを大きく掛けてしまう

損失が膨らむと、FX会社の「ロスカットルール」によって強制的に決済されます。

この損失確定を避けるために、資金を追加投入したり、レバレッジをさらに大きく設定したりしてしまうのです。

レバレッジの罠

このレバレッジによるロスカット回避は損失回避に見えて、ロスカット到達を早める逆転現象になる場合もあります。

FX会社各社で呼称や設定基準に違いはありますが、一般的なルールに基づき事例にて説明します。

ロスカットは、価格ではなく証拠金維持率で決まります。

証拠金維持率=有効証拠金÷必要証拠金×100

・有効証拠金:口座残高+含み損益

・必要証拠金:ポジションを維持するために必要な金額

この維持率が100%~50%の間で、設定された基準に到達した場合にロスカット(強制決済)が自動的に行われ、損失が確定します。

例えば、100万円の資金でレバレッジを3倍、300万円分の米ドルを1ドル150円で2万ドル買ったとします。ロスカットが50%の設定のケースです。

急な円高で、1ドル125円になった場合、

損益は(150-125円)×20,000ドル=50万円

証拠金維持率=(100万円-50万円)÷100万円=50% ← ロスカット執行

損失が出た場合、レバレッジを大きく設定すれば、その際は必要証拠金が減るので、証拠金維持率は一時的に上昇し、ロスカット基準まで余裕が出ることになります。

しかし、さらに価格が不利な方向に動くと、損失率が大きくなるので一気にロスカット基準に近づくことになるのです。

このように、FXは人間の心理的に、資金力以上の取引や、本来の「保有」という目的から「売買」という行動に移りがちで、結果として当初の運用イメージからかけ離れた状態となる可能性があるのです。

それに比べて、外貨預金、外貨建てMMFはレバレッジの仕組みがなく、頻繁に売買する設計になっていないため、結果的に長期保有がしやすいという側面もあります。

もし、外貨保有をするなら

外貨運用の目的は、通貨分散による資産防衛と、金利収入の確保にあります。

それを前提とする資産運用の手段としては、まず優先して検討するのは外貨建てMMFであると考えます。

理由は、信託報酬を考慮しても、市場に連動したインカムゲインを比較的安定して受け取ることができるという収益面、そして、特定口座内の取引ができるという税制面の扱いやすさが両立している点にあります。

また、FXについては、運用経験者で2つの条件(レバレッジは2~3倍(通貨は厳選)、売買は必要最低限)を守るという前提ならば、選択肢のひとつになります。

もし、取引する外貨を過去の変動幅(例えば、過去に30~50%急変動はなかったかなど)を参考に厳選すれば、レバレッジ2~3倍というのは設定可能な範囲であり、それを使って2倍の量の外貨を保有する場合、金利収益も2倍になります。

よって、資金効率、コスト、税制面から見て、FXは仕組みとしては為替変動による損失拡大リスクが高まるものの、一定の合理性があり、ルール順守前提で、リスク許容度、運用経験が深い方にとっては、保有の手段として有力な選択肢といえます。

FXで大きな利益を上げている人は、レバレッジをかけた上で売買によって稼いでいる人が多く、その成功談にふれると、ついつい「少しだけ」とレバレッジを上乗せしたり、売買をしたりしてしまいがちです。

FXについては“保有のために使う”と最初に決めて、 そのルールを絶対に崩さないことが大切です。

FXによる運用の必須条件は「ルールを守る自制心」なのかもしれません。

最後に、いずれの手段においても、為替変動リスクから逃れることはできません。

インカムゲインを期待しても、それを超える為替変動により、結果として投資した元本金額よりマイナス評価となる場合があるのです。

外貨運用は“金利”ではなく“為替”で結果が決まることも多いということ、金利は常に変動するということを忘れず、為替や金利の動向については、継続的に確認していくことが重要です。

※1 源泉分離課税

所得を支払う側(金融機関など)が支払う際に税金を源泉徴収する制度。受け取る側はそこで税金の納付が終了するので、確定申告不要となる。

※2 総合課税

個人が1年間に得た複数の所得(給与所得や事業所得など)を合算して課税所得を算出し、所得税を計算する制度。所得が多い人ほど税額が高くなる超過累進税率が適用される。

※3 確定申告不要制度

給与所得者や年金受給者の場合、給与(年金)収入以外の所得が20万円以下の場合でかつ、他の要件を満たす場合は申告不要となる制度。

※4 申告分離課税

特定の所得について、総合課税とは分離して、定められた税率で計算する制度。所得金額に関わらず固定された税率が適用される。

※本記事は、2026年5月時点の法制度等および情報による内容です。今後変更となる可能性があります。

2026年5月7日